口コミのURLをコピー

口コミのURLをコピー

口コミを共有

口コミを共有

-

換金率

90%~97%

-

限度額

5万円〜500万円

-

営業時間

10:00〜20:00

-

創業年数

2006年

-

人気度

340

【2026年最新】クレジットカード現金化で利用停止になる理由と対策

クレジットカードの現金化を考えているものの、利用停止や強制解約にならないか不安で、慎重に調べていませんか?

利用停止には決まった仕組みとパターンがあり、理由を押さえて進め方を工夫すれば、リスクは十分に抑えられます。

ショッピング枠の現金化は規約違反でリスクをゼロにはできませんが、正しい知識と信頼できる業者選びで、事故は大きく減らせます。

この記事では、クレジットカード現金化で利用停止になる本当の理由と、止まりやすい使い方、事故を避けるための対策と業者の選び方までを、公式情報をもとに整理します。

🔰 30秒診断|あなたに合う進め方は?

なぜ利用停止になるのか理由を知りたい ▶【利用停止になる本当の理由】へ利用停止にならない対策を知りたい ▶【利用停止にならないための対策】へ事故を避けて安全に現金化したい ▶【優良業者5選と選び方】へ

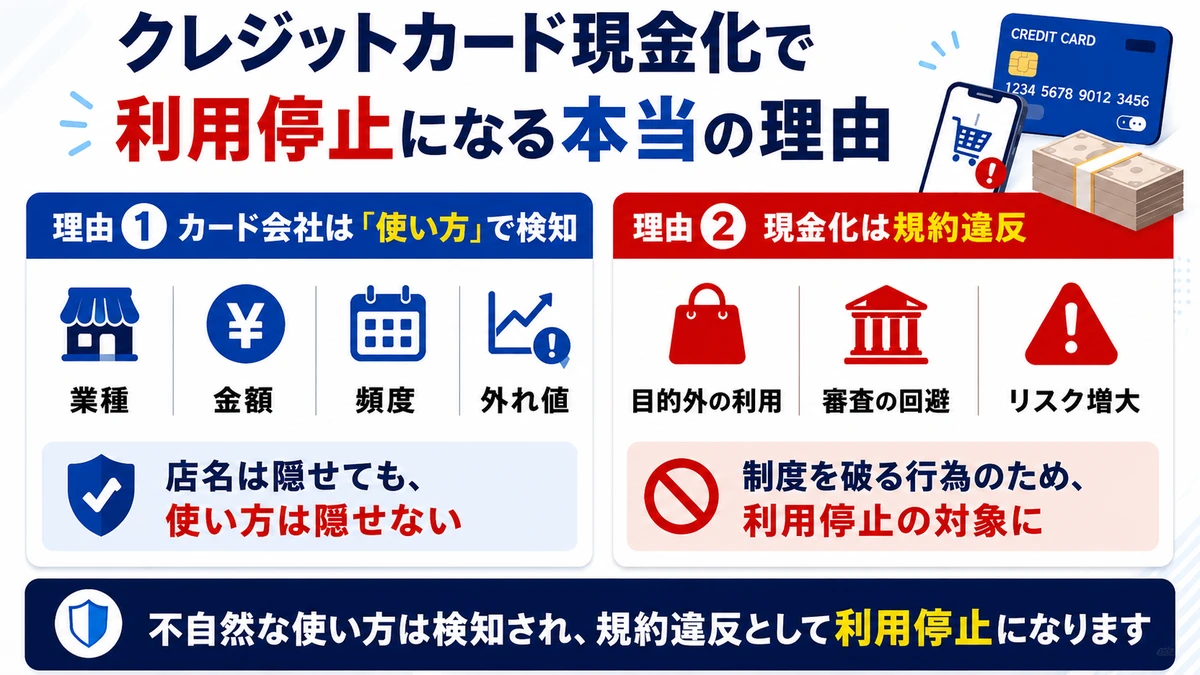

クレジットカード現金化で利用停止になる本当の理由

💡 この章の結論

・カード会社は決済の業種・金額・頻度のパターンを見ている

・禁止される本当の理由は、審査を通さない現金入手への転用だから

・利用停止には不正利用検知と規約違反検知の2つの入口がある

AIの監視や、換金性の高い商品は避けたほうがいいという話は、すでに知っている方も多いでしょう。

カード会社が実際に何を見て、なぜ止めるのかまで知ると、危ない使い方が具体的に分かります。

カード会社が現金化を検知する仕組み

カード会社が決済のたびに見ているのは、商品名よりも、その決済の中身や使われ方です。

カード会社は、利用承認(オーソリ)の段階で次のような要素を点数化しています。

- 利用した加盟店の業種

- 決済の金額と時間帯

- 利用の頻度

- 普段の使い方からの外れ具合

現金化業者を通すと明細の加盟店名は別名義になり、一見すると普通の買い物に見えますが、短期間に換金性の高い商品へ高額決済を集中させる使い方までは隠せません。

店名は隠せても、使い方は隠せないため、不審な取引として検知されます。

💡 利用停止につながる検知は2種類ある

1つは第三者による不正利用を疑う検知で、まず利用確認の連絡や一時的な停止につながります。

もう1つは規約違反の現金化を疑う検知で、調査のうえ強制解約に向かいます。

もう1つは規約違反の現金化を疑う検知で、調査のうえ強制解約に向かいます。

なぜショッピング枠の現金化は規約で禁止されるのか

現金化が禁止される本当の理由は、モラルの問題ではなく、制度の成り立ちにあります。

ショッピング枠は商品の代金を立て替える仕組みで、現金を貸すためのものではありません。

現金化は、この枠を審査や借入の上限規制を通さずに現金を得る手段へ転用する行為で、返せる範囲の買い物を前提にした与信を崩し、返済のあてがない債務を増やして多重債務につながるリスクがあります。

そのため、カード会社は規約でこれを禁じ、発覚時には残額の一括請求や強制解約という重い措置をとります(出典:日本クレジット協会)。

🔍 混同されやすい3つの枠の違い

ショッピング枠は買い物の立替、キャッシング枠はカード会社からの現金の借入、現金化はショッピング枠を現金に換える転用です。

キャッシング枠がゼロでも、ショッピング枠に利用可能額が残っていれば現金化はできます。

キャッシング枠がゼロでも、ショッピング枠に利用可能額が残っていれば現金化はできます。

クレジットカード現金化で利用停止になりやすい使い方と行動

💡 この章の結論

・カード会社が見るのは商品名より業種・金額・頻度のパターン

・普段の使い方からの急変が最大のきっかけになる

・いくらまでなら安全という金額の線引きは存在しない

「ユニクロやコンビニ、ゲオなら平気」「iPhoneを1台なら大丈夫」といった線引きを探しても、答えは出ません。

カード会社が見ているのは店や商品ではなく、換金目的を疑わせる買い方だからです。

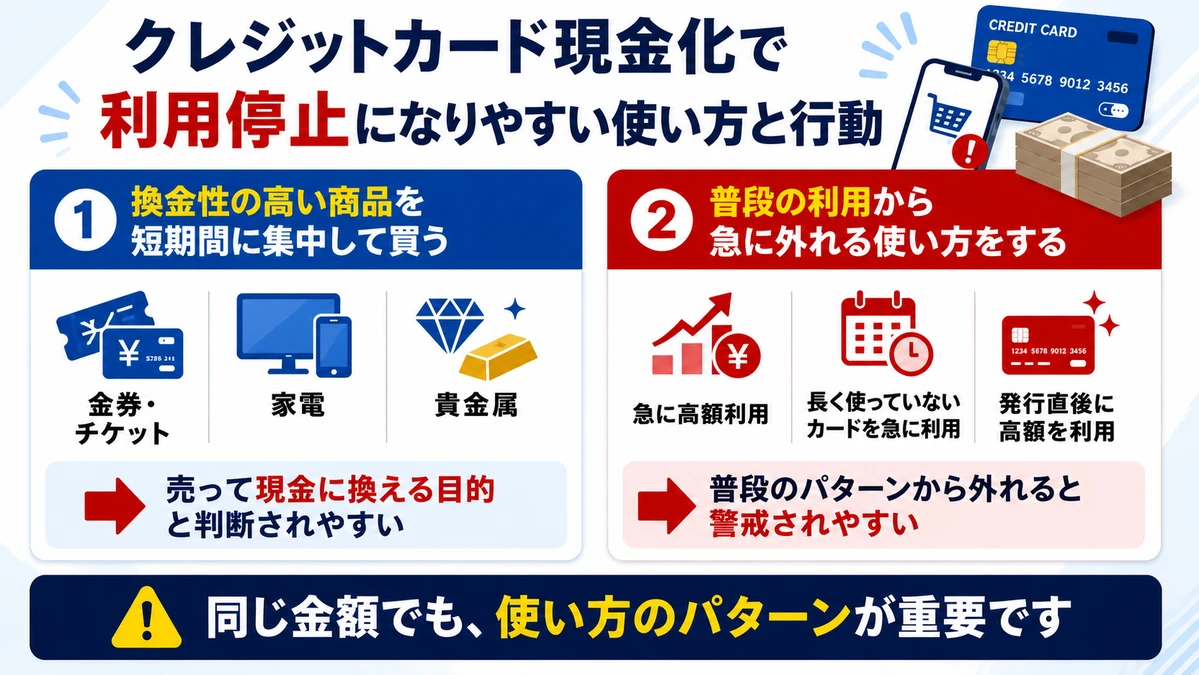

換金性の高い商品を短期間に集中して買う使い方

カード会社は、一件ごとの商品名まで細かく見ているわけではなく、利用した加盟店がどんな業種かを手がかりにしています。

金券やチケット、家電や貴金属といった、買ってすぐ高値で売れる商品の高額決済が続くと、実際に使うためではなく、売って現金に換えるための購入だと判断されやすくなります。

← 横スクロールできます →

| 使い方・行動 | なぜ検知されやすいか | リスク度 |

|---|---|---|

| 換金性の高い商品の集中購入 | 売却目的を強く疑わせる | 高 |

| 短期間での高額・連続決済 | 普段の利用と大きく異なる | 高 |

| 作ったばかりのカードでの高額利用 | 比べる利用実績がなく際立つ | 高 |

| 同じ商品の反復購入 | 転売・換金の典型パターン | 中〜高 |

ユニクロで服を買う、コンビニで少額を使うといった利用が、それ自体で問題になることはほとんどありません。

一方で、iPhoneのような人気商品も、1台の単発なら埋もれますが、同じ機種を短期間に何台も買えば転売目的の動きと判断されやすくなります。

普段の利用から急に外れる使い方がきっかけになる

カード会社は、会員ごとに普段どれくらい、どんな使い方をしているかというベースラインを持っています。

例えば、先に挙げたような急変は、このベースラインから大きく外れるため警戒されます。

- 普段は月2〜3万円の人が急に上限近くまで使う

- 長く眠っていたカードが突然フル稼働する

- 発行して間もないカードでいきなり高額を動かす

同じ10万円でも、普段の買い物に紛れているか、一度にまとめて使うかで、検知のされやすさは大きく変わります。

金額の線引きで安全を探す使い方は逆効果になる

いくら以下なら止まらない、という安全なラインは存在しません。

少額でも換金性の高い業種で繰り返せば疑われ、高額でも普段の利用に沿っていれば埋もれることもあります。

むしろ、ぎりぎりの金額を狙うと同じ枠を短期に集中して使うことになり、かえって不自然さが際立ちます。

判断の軸は、金額ではなく行動の自然さです。

クレジットカード現金化で利用停止にならないための対策

💡 この章の結論

・対策の本質は普段の使い方に近づけて急変を避けること

・ただし自力の対策は時間がかかり今すぐには効かない

・業種選びと決済の進め方を熟知した業者に任せるのが無難

仕組みを踏まえれば、自分でできる対策もはっきりします。ただし、その対策には限界もあります。

自分でできる利用停止の対策

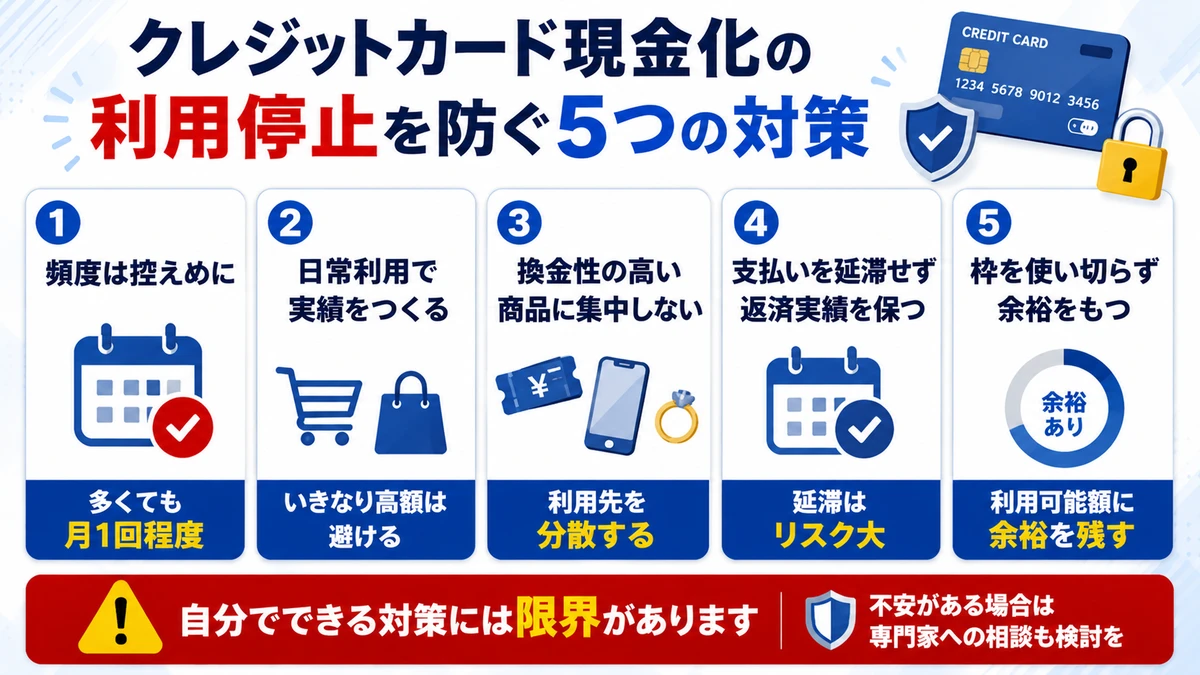

カード会社のベースラインから外れないための、基本的な対策は次の通りです。

- 現金化の頻度を上げすぎず、多くても月1回程度にとどめる

- いきなり高額を動かさず、日頃の自然な買い物で利用実績を積んでおく

- 金券や家電など換金性の高い業種への集中を避け、利用先を散らす

- 支払いを延滞せず、返済の実績を保つ

- ショッピング枠を使い切らず、利用可能額に余裕をもたせる

どれも狙いは同じで、普段の使い方に近づけて不自然さを減らすことです。

自力の対策には限界がある

自力でもできる対策はあるものの、限界があります。

まず、利用実績を積んでベースラインを育てるには数か月単位の時間が必要で、今日中に現金が必要な状況には間に合いません。

そして、どれだけ気をつけても規約違反である事実は変わらず、どの商品や金額が不自然と判定されにくいかを慣れない人が手探りで見極めるのも難しいため、リスクをゼロにはできません。

そのため、すぐに現金が必要なときは、換金されにくい商品の選定や決済の進め方を熟知した業者に手順ごと任せる方が、自力で手探りするより結果的に安全性が高いです。

✅ 業者なら安全とは限らない点も正直に

業者に任せると検知リスクは下げやすくなりますが、規約違反であること自体は変わりません。

返せる範囲の金額にとどめることが前提です。

返せる範囲の金額にとどめることが前提です。

クレジットカード現金化を疑われて確認連絡が来たときの対処法

💡 この章の結論

・確認連絡の多くは不正利用検知からの本人確認

・この段階ではまだ現金化と断定されていないことが多い

・作り話で取り繕うより、事実に沿って落ち着いて答える

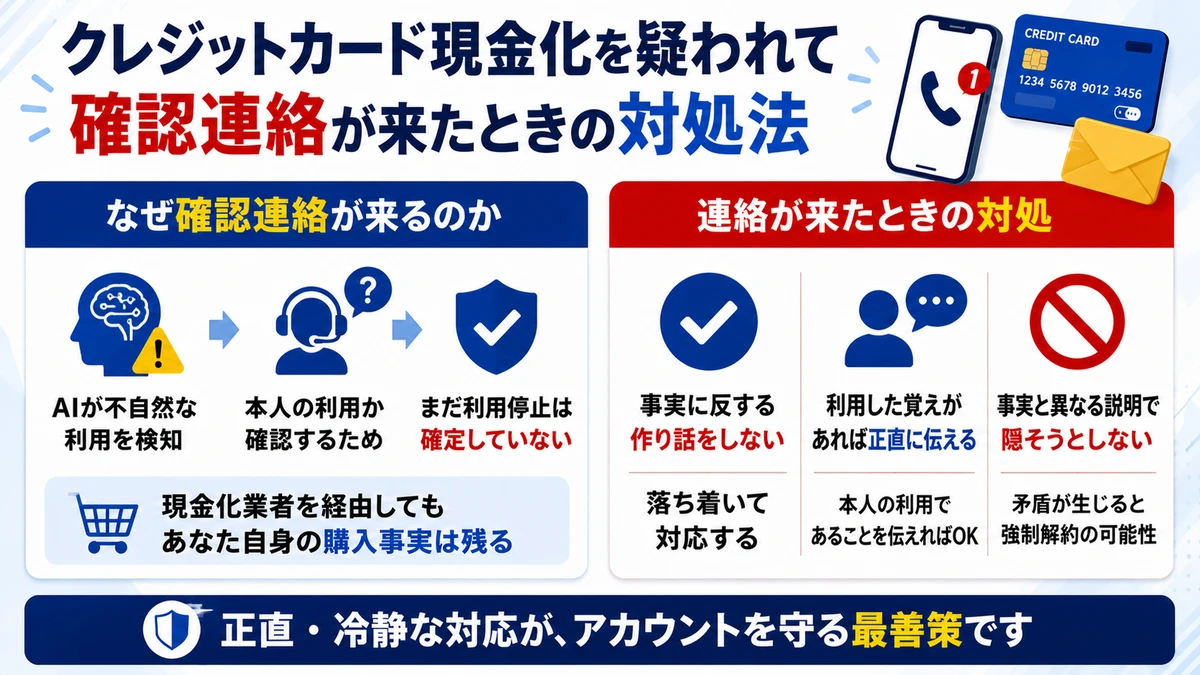

利用確認の連絡が来たら、まずは落ち着いて対応しましょう。この連絡の性質を知っておけば、必要以上に慌てず対応できます。

利用確認の連絡が来る理由と受け止め方

利用確認の連絡の多くは、AIが拾った不自然な利用について、本人の意思による正当な利用かどうかを確かめるための、いわば不正利用チェックです。

電話やメール、アプリの通知で「このご利用に心当たりはありますか」と尋ねる形が一般的で、この段階ではまだ、現金化と断定され利用停止が確定しているわけではありません。

そして、現金化業者を経由した場合でも、あなた自身がショッピング枠で商品を購入したという事実は残っています。

連絡が来たときの対処法

対応の基本は、事実に反する作り話をせず、誠実に答えることです。

自分が利用した覚えのある決済なら、本人の利用であることを正直に伝えれば足ります。

慌てて、その場しのぎの説明を重ねる必要はありません。

逆に、隠そうとして事実と食い違う説明をすると、後の確認で矛盾が生じ、かえって強制解約などの重い対応を招きかねません。

万が一クレジットカードが利用停止になったときの対処法

💡 この章の結論

・利用停止は確認から強制解約へと段階的に進む

・強制解約は信用情報に記録され、完済後も数年残る

・止まった後は、返済の相談と信用情報の確認が最優先

対策をしても、クレジットカードが止まる可能性を完全になくすことはできません。

万が一のときに何が起こり、どの段階で何ができるのかを段階で把握しておくと、必要以上に不安をふくらませずに動けます。

← 横スクロールできます →

| 段階 | 起きること | カードの状態 | 信用情報への記録 | その後の可否 |

|---|---|---|---|---|

| ①利用確認の連絡 | 不自然な利用の確認 | 一時的に決済保留のことも | なし | 正当に対応すれば利用継続の余地 |

| ②一時的な利用停止 | 決済ができなくなる | 停止(保留) | なし〜調査中 | 事実確認次第で解除の可能性 |

| ③強制解約 | 契約が打ち切られる | 失効 | 記録される | 再入会・新規審査が困難に |

| ④一括請求 | 残額をまとめて請求 | 失効 | 記録される | 分割・リボ不可、返済相談が中心 |

上に行くほど戻れる余地があり、下に進むほど生活への影響が長く残ります。

利用停止や強制解約になると起こること

強制解約になると、その事実は信用情報機関に「異動」などの形で記録され、特定のカード会社に限らず、その後のカードやローンの審査に広く影響します。

この記録は、CICの場合は長期の延滞なら契約終了後5年以内、入金状況は直近24か月分が参照され、その間は自動車ローンや住宅ローンの審査も通りにくくなります(出典:CIC)。

さらに、強制解約に伴う一括請求では、分割やリボで少しずつ払える権利(期限の利益)を失い、現金化した分だけでなく、通常の買い物で使った残高もまとめて一度に請求されます。

支払いが遅れれば、そこに遅延損害金も上乗せされ、返済の負担はさらに重くなります。

💡 自分の記録はスマホから500円で確認できる

CICならインターネットなら手数料500円(郵送の場合は1,500円)で、登録状況を開示できます。

現金化のあとが不安なときは、まず自分の記録を確かめておくと安心です。

現金化のあとが不安なときは、まず自分の記録を確かめておくと安心です。

利用停止や強制解約になった後にできること

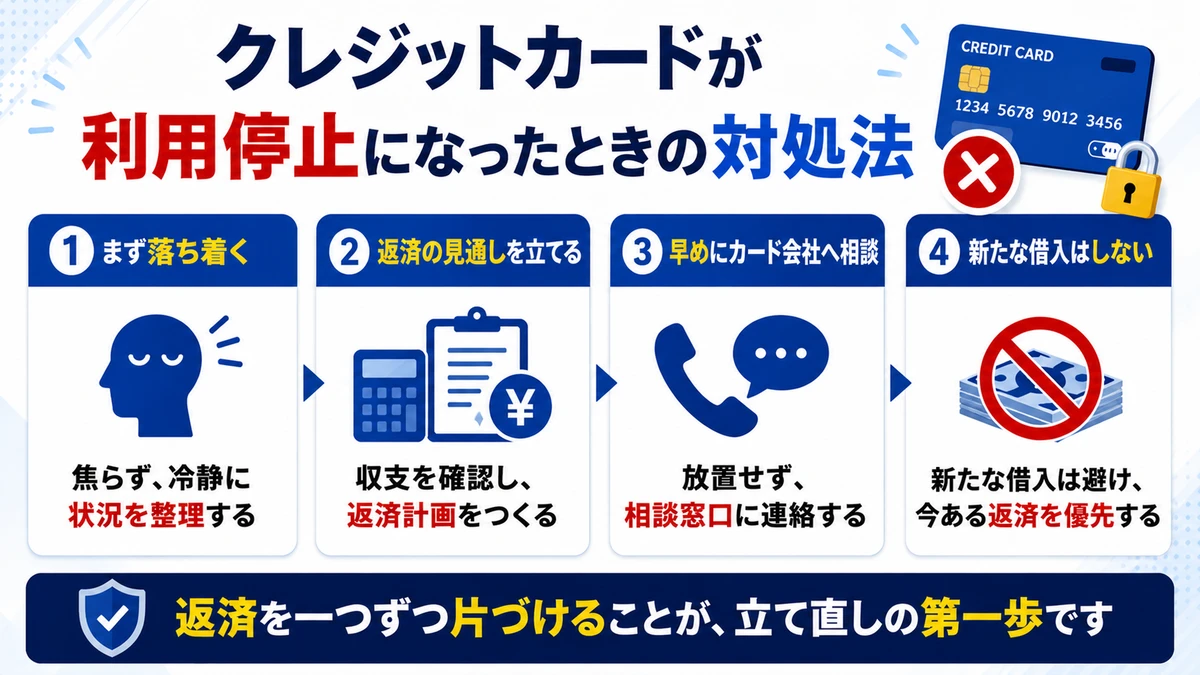

利用停止や強制解約になってしまったら、まずは返済の見通しを立てることが最優先です。

一括での返済が難しいときは、放置して督促を待つのではなく、早めにカード会社の相談窓口へ連絡しましょう。

焦って新たな借入を重ねると傷が深くなるため、今ある返済を一つずつ片づけることが立て直しの第一歩です。

✅ 延滞などの事故記録は契約終了から5年以内に消える

延滞や強制解約といった異動記録は、完済して契約が終わったあと、CIC・JICC・KSC(銀行系)のいずれでも5年以内に抹消されます。

自己破産や個人再生などの官報情報だけは、銀行系のKSCで決定日から7年以内とやや長めです。

いずれも期間が過ぎれば記録は消えるため、それまで新たな借入を控えて返済を進めれば、再びカードを持てる状態に戻ります。

自己破産や個人再生などの官報情報だけは、銀行系のKSCで決定日から7年以内とやや長めです。

いずれも期間が過ぎれば記録は消えるため、それまで新たな借入を控えて返済を進めれば、再びカードを持てる状態に戻ります。

クレジットカード現金化の手取りがわかる30秒シミュレーター

手取りは、利用額に換金率をかけた金額から、業者によっては振込手数料などが差し引かれて決まります。

💡 手取りの考え方

5万円分を換金率88%で現金化すると、手元に残るのは約44,000円です。

差の約6,000円が目減り分で、カード会社への請求は5万円のまま翌月に残ります。

差の約6,000円が目減り分で、カード会社への請求は5万円のまま翌月に残ります。

まずは下のスライダーで、業者に依頼した場合の手取りの目安をつかんでおきましょう。

🧮 受取額シミュレーター(目安)

クレジットカードの枠を業者で現金化したとき、手元にいくら残るかの目安が分かります。

① 現金化したい金額

50,000 円

※現金化できるのは、ショッピング枠の利用可能額の範囲です。

② あなたに近いのは?

受け取れる金額の目安

―円

適用換金率の目安 ―% / 差引 ―円

■ 手取り■ 差引(手数料ほか)

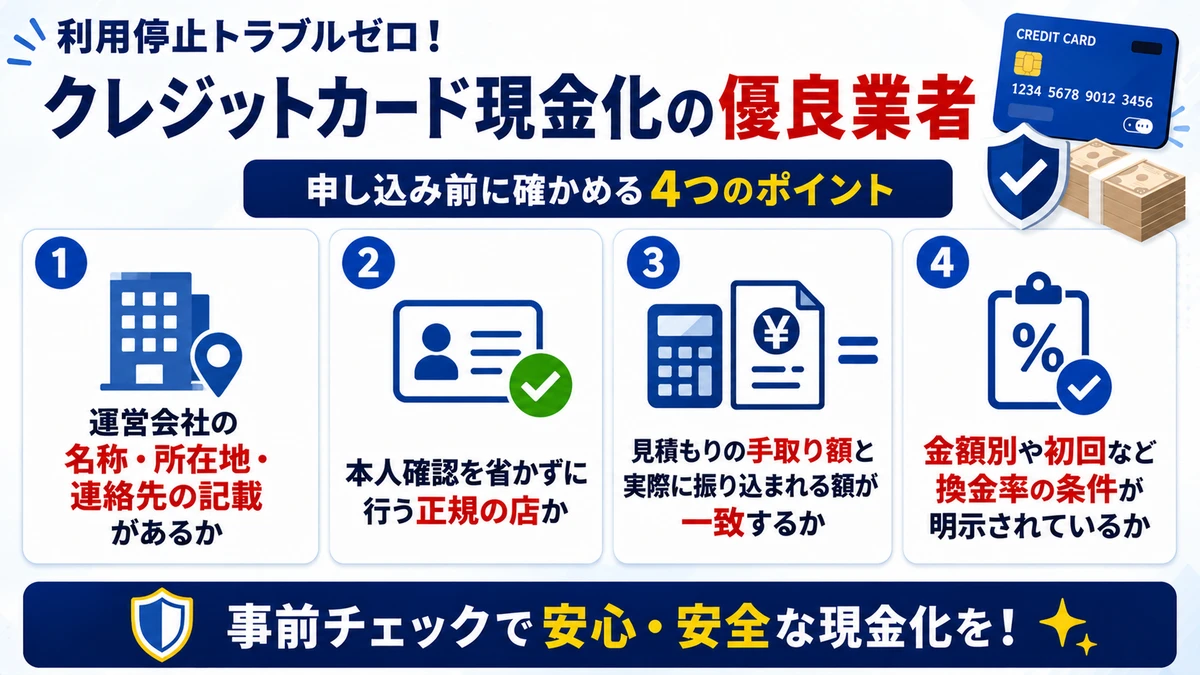

利用停止トラブルゼロ!クレジットカード現金化の優良業者5選

利用停止のリスクを最も左右するのは、換金されにくい商品を選び、不自然にならない進め方ができるかどうかです。

その見極めを一人で抱えるより、手順を熟知した業者に任せる方が、初めての人ほど事故を避けやすくなります。

初めて業者を使うときに気になるのは、次のような点でしょう。

- 申し込んで本当に振り込まれるのか

- あとから手数料を引かれないか

- この業者に頼んで利用停止にならないか

こうした不安は、運営情報がはっきりして本人確認を行い、見積り額と振込額が一致する業者を選べば大きく減らせます。

🔍 申し込み前に確かめる4点

・運営会社の名称や所在地、連絡先が公式サイトに書かれているか

・本人確認を省かずに行う正規の店か

・見積もりの手取り額と、実際に振り込まれる額が一致するか

・金額別や初回など、換金率の条件が明示されているか

換金率や入金スピードの条件は、下の表で見比べられます。

クレジットカード現金化に関する優良店一覧比較表

-

-

1

-

3 (6件)

-

換金率

90%~97%

-

限度額

5万円〜500万円

-

営業時間

10:00〜20:00

-

創業年

2006年

-

人気度

340

-

-

-

2

-

ユーウォレット

10万円以上の利用で「最低換金率90%保証」

-

3 (5件)

-

換金率

88%~98%

-

限度額

3万円〜500万円

-

営業時間

09:00〜18:00

-

創業年

2010年

-

人気度

288

-

-

-

3

-

ANYTIME(エニタイム)

12時~17時までのお申込みで換金率大幅UP

-

3 (8件)

-

換金率

70%~98.8%

-

限度額

1万円〜500万円

-

営業時間

08:00〜23:00

-

創業年

年

-

人気度

427

-

-

-

4

-

プレミアム

他社の利用経験のない新規の方に最大1万円の現金をプレゼント

-

3 (4件)

-

換金率

80%~98.9%

-

限度額

1万円〜500万円

-

営業時間

09:00〜18:00

-

創業年

年

-

人気度

213

-

-

-

5

-

ココイー

メルペイ期間限定キャンペー実施中!

-

3 (5件)

-

換金率

90%~98.5%

-

限度額

2万円〜万円

-

営業時間

09:00〜21:00

-

創業年

2024年

-

人気度

272

-

重視する条件によって、向いている業者は変わります。

🎯 目的別のおすすめ

下の各社は、いずれもこの4点を満たしています。条件に合うところを選んでください。

1位|オンラインキャッシュ|創業18年以上でカードトラブル0件!

1

人気度:340

オンラインキャッシュの店舗情報

- 運営者 代表:佐々木 敦

- 公式HP https://onlinecash-sv.com/

- 換金率 90〜97%

- 入金スピード 最短5分

- 利用限度額 5万円〜500万円

- 営業時間 10:00〜20:00

オンラインキャッシュの店舗情報

オンラインキャッシュは創業して18年の歴史がありますが、これまでにカードトラブルはありません。現金化したいけれど、カードの利用停止が不安な人も、オンラインキャッシュなら安心です。

オンラインキャッシュでは、クレジットカードだけでなく、バンドルカード・Paidyなどの後払いアプリ現金化にも対応しています。そのため、クレジットカードを持っていない人でも、後払いアプリを活用して現金化が可能です。

オンラインキャッシュでは『商品到着お振込みプラン』と『当日10分お振込みプラン』の2つのプランがあります。商品到着お振込みプランは、換金率が高いですが、商品が自宅に届く・お金を受け取るのに時間がかります。当日10分お振込みプランは、商品が自宅に届かずお金を素早く受け取れますが、換金率ややや低めに設定されています。

オンラインキャッシュの口コミ

-

ジャワフ

3

2022/07/03

3

利用額37万円 換金率83%

2022/07/03

受注が減っていたので助りました。

コロナが明けてからも業績が中々上向きにならず、会社のカードを現金化しております。いつもお世話になっていますが要望を言えばもう少し手取りの金額を増やして欲しいと願っております。 -

古井 實

3

2021/11/17

3

利用額50万円 換金率84%

2021/11/17

助かりました。

ブラック解除されたばかりの私に50万円用意してくれました。オンラインキャッシュはいつでも利用できるので今度も使おうと思っています。

2位|ユーウォレット|初回は換金率88%以上保証!

2

人気度:288

ユーウォレットの店舗情報

- 運営者 代表:高山太夫

- 公式HP https://you123w.com/

- 換金率 88〜98%

- 入金スピード 最短5分

- 利用限度額 3万円〜500万円

-

キャンペーン

10万円以上の利用で「最低換金率90%保証」

30万円以上の利用で「94%保証&次回+1%保証」 - 営業時間 09:00〜18:00

ユーウォレットの店舗情報

ユーウォレットは最低換金率90%を保証しており、最大換金率は98%となっています。また、最低換金率保証で1億円以上の元気かにも対応しています。

ユーウォレットは、カード会社から連絡が入った際の「トラブルサポート」と、現金化を経費計上するための「経費計上サポート」の2つのサポートを提供しています。

ユーウォレットは、2回目以降のご利用で「お客様スコア」がアップします。お客様スコアがアップすると、換金率や入金スピードで優遇されます。

ユーウォレットの口コミ

-

檀野 霜未

3

2023/09/06

3

利用額1万円 換金率75%

2023/09/06

難しいです。

買い取ってもらう商品を選ぶ画面とかも複雑でややこしくなっており、私のような高齢者には取っつきにくいサービスに感じました。 -

金馬 美桜

3

2023/08/20

3

利用額28万円 換金率85%

2023/08/20

支払いは児童手当で返済

急な出費でホントに困っていたけどユーウォレットに助けてもらった。届いた商品は変なCDだかDVDでしたが、取引して良かったと思ってます

10万円以上の利用で「最低換金率90%保証」

30万円以上の利用で「94%保証&次回+1%保証」

3位|ANYTIME(エニタイム)|2回目3万円キャッシュバック!

3

人気度:427

ANYTIME(エニタイム)の店舗情報

- 運営者 代表:青木ひろみ

- 公式HP https://any-time.biz/

- 換金率 70〜98.8%

- 入金スピード 最短3分

- 利用限度額 1万円〜500万円

-

キャンペーン

12時~17時までのお申込みで換金率大幅UP

初回利用の方は換金率5%UP - 営業時間 08:00〜23:00

ANYTIME(エニタイム)の店舗情報

ANYTIME(エニタイム)の最高換金率は98.8%と業界最高レベルとなっています。換金率は80%以上を完全保証してくれるので安心して利用できます

ANYTIME(エニタイム)には、複数のプランやキャンペーンがあります。専属スタッフが利用者それぞれに対し、最も最適なプランを案内してくれるので、初めて現金化する人にもおすすめです

ANYTIME(エニタイム)では、最短3分と非常にスピーディーに現金化をしてくれます。急いで現金を作りたい人に最適です。

ANYTIME(エニタイム)の口コミ

-

ヒサイ シオウ

3

2021/12/21

3

利用額28万円 換金率83%

2021/12/21

本当に大丈夫かな…?

直ぐに払わなくてはいけないお金があり、365日24時間対応と触れ込みのあったANYTIMEさんに申し込みました。受付自体は滞りなく行えましたが、本当に警察や税務署にバレないかドキドキしてます。 -

上村 肇

3

2023/08/07

3

利用額45万円 換金率88%

2023/08/07

高額換金だからラッキーでした!

自分が住むエリア限定でのキャンペーンをやっていたので、思っていたよりも高換金率でお取引が出来ました!

12時~17時までのお申込みで換金率大幅UP

初回利用の方は換金率5%UP

4位|プレミアム|電話不要!メール完結

4

人気度:213

プレミアムの店舗情報

- 運営者 代表:杉村 早織

- 公式HP https://prepay.biz/

- 換金率 80〜98.9%

- 入金スピード 最短3分

- 利用限度額 1万円〜500万円

-

キャンペーン

他社の利用経験のない新規の方に最大1万円の現金をプレゼント

他社様乗り換えで3%~5%高いお取引をご案内 - 営業時間 09:00〜18:00

プレミアムの店舗情報

Premium(プレミアム)では『ご新規様キャンペーン』と『他社様乗り換えキャンペーン』の2種類のキャンペーンを実施しています。キャンペーンを上手に活用すれば、より高換金率で現金化できます。

Premium(プレミアム)では、納得してサービスを受けてもらえるように、事前の見積もり・相談を重視しています。見積もり・相談は完全無料なので、気になる方はまず相談してみましょう。

Premium(プレミアム)の換金率は、最低でも80%・最高で98.9%と業界最高水準となっています。

プレミアムの口コミ

-

手崎 達佑

3

2023/08/07

3

利用額22万円 換金率91%

2023/08/07

私が大事にしている事としては

「業者に余計な情報を与えない」ということです。現金化に必要な最低限の情報だけは伝えますが、たまにあるプライベートの話しなどは一切受けないようにしています。あくまでビジネスライクな付き合い方を推奨します -

エルウィン

3

2023/08/07

3

利用額41万円 換金率79%

2023/08/07

色々使ったけど

プレミアムは振込スピードや最大換金率の面でバランスがとれている。

他社の利用経験のない新規の方に最大1万円の現金をプレゼント

他社様乗り換えで3%~5%高いお取引をご案内

5位|ココイー|古物商許可番号あり!21時まで営業!

5

人気度:272

ココイーの店舗情報

- 運営者 代表:岡田 武士

- 公式HP https://cocoe201.com/

- 換金率 90〜98.5%

- 入金スピード 最短5分

- 利用限度額 2万円〜-万円

- キャンペーン メルペイ期間限定キャンペー実施中!

- 営業時間 09:00〜21:00

ココイーの店舗情報

最短5分の迅速な振込で、急ぎの資金調達を強力にサポート。21:00まで年中無休で営業しており、土日祝日や夜間でも即日入金が可能です。

最大98.5%という業界最高水準の換金率を実現!無駄なコストを徹底的に排除し、他社を圧倒する高還元で手元に残る現金を最大化します。

公安委員会許可済みの正規業者として情報管理を徹底しています。職場への連絡や自宅への郵送物がない完全WEB完結のため、誰にも知られず安心して利用できる信頼の厚い優良サービスです。

ココイーの口コミ

-

ダメー

2

2026/06/11

2

利用額1万円 換金率%

2026/06/11

1万円だけ現金化したかったのですが、最低利用額が2万円からだったので利用できませんでした。サイトをよく読んでいなかった自分も悪いのですが、少額でも対応してくれるサービスだと思い込んでいたので残念です。2万円以上の利用を考えている人には問題ないと思いますが、私のように少額だけ必要な人は事前に確認した方がいいです。 -

ニュース

4

2026/04/15

4

利用額3万円 換金率81%

2026/04/15

LINEでやり取りできるのがすごく助かりました。写真も送りやすいし、既読がつくので「ちゃんと見てくれてるんだな」という安心感があります。フォームから申し込んだ後にLINEに誘導される流れで、全体的にスマホで完結できました。3万円利用で換金率81%、振込も15分くらいだったと思います。

メルペイ期間限定キャンペー実施中!

クレジットカードを利用停止にせず現金化を進めよう

クレジットカードの現金化は、動き出す前に理由と対策を理解しておく方が、結局は事故なく、損も小さく進められます。

- 利用停止になる仕組みと危険な使い方を理解したうえで判断する

- 頻度・金額・商品選びで、普段の使い方からの急変を避ける

- 迷ったら、運営情報の確かな業者に手順ごと任せる

とはいえ、規約違反による利用停止・一括請求・信用情報への記録というリスクは、業者を選んでも消えるわけではありません。

🎯 あなたの状況での進め方

・翌月に無理なく返せるなら:運営情報の確かな業者に手順ごと任せ、返せる範囲にとどめる

・返せる見込みが薄いなら:現金化は割高で事故も大きくなるため、今回は見送る

初めての方や安心して進めたい方は、換金されにくい商品と手順を任せられる優良業者に頼むことを検討してみましょう。

返せる見通しが立ったら、まずは無料の見積もりで手取り額と入金の速さを確かめるところから始めてみてください。

本記事は、現金化業界の各サービスを継続的に調査している編集部が、カード会社の公式情報や日本クレジット協会・金融庁などの公的機関の情報、および紹介業者の公式サイトをもとに作成・確認しています。仕様・手数料・換金率は変更される場合があるため、最新情報は各公式サイトをご確認ください。

口コミでおすすめの現金化優良店!

3.1 (6件)

平均利用額¥33万円

平均換金率82.14%

0件

0件

5件

1件

0件

3.1 (6件)

平均利用額¥33万円

平均換金率82.14%

-

川島 夕浬

3

利用額14万円 換金率89%

ホームページの作りは一昔前のサイトって感じだけど

従業員の方も、取り扱っている商品も昔ながらの現金化という印象で、何と言うか老舗の安心感がある -

南赤 ちかこ

2

利用額44万円 換金率78%

投稿が見つかりませんでした。

- 利用額

- 換金率

- 当日10分お振込みプラン

- 実際の換金率

- 金額帯の評価

-

- 1万円〜10万円

- 0%

- -1%

- -

- -

-

- 10万円〜20万円

- 91%

- 90%

- 82.5%

- 1.50

-

- 20万円〜30万円

- 91%

- 90%

- 81%

- 3.00

-

- 30万円〜40万円

- 91%

- 90%

- 83%

- 3.00

-

- 40万円〜50万円

- 94%

- 93%

- 81%

- 2.67

-

- 50万円〜60万円

- 94%

- 93%

- 84%

- 3.00

-

- 60万円〜70万円

- 97%

- 96%

- -

- -

-

- 70万円〜80万円

- 97%

- 96%

- -

- -

-

- 80万円〜90万円

- 97%

- 96%

- -

- -

-

- 90万円〜100万円

- 97%

- 96%

- -

- -

-

- 100万円以上

- 97%

- 96%

- -

- -

-

カードトラブル0件で安心・安全

オンラインキャッシュは創業して18年の歴史がありますが、これまでにカードトラブルはありません。現金化したいけれど、カードの利用停止が不安な人も、オンラインキャッシュなら安心です。

-

後払いアプリも対応でクレジットカードがなくても現金化できる

オンラインキャッシュでは、クレジットカードだけでなく、バンドルカード・Paidyなどの後払いアプリ現金化にも対応しています。そのため、クレジットカードを持っていない人でも、後払いアプリを活用して現金化が可能です。

-

2つのプランから最適なものを選べる

オンラインキャッシュでは『商品到着お振込みプラン』と『当日10分お振込みプラン』の2つのプランがあります。商品到着お振込みプランは、換金率が高いですが、商品が自宅に届く・お金を受け取るのに時間がかります。当日10分お振込みプランは、商品が自宅に届かずお金を素早く受け取れますが、換金率ややや低めに設定されています。